| TOP | | | プロフィール | | | メッセージ | | | 議員活動報告 | | | 市議会レポート | | | くさしぎ | | | 歩む会通信 | | | 歩む会へのお誘い | | | お問い合わせ | | |

|

+ + + あきる野市議会議員辻よし子の議員活動報告 + + +

2019.09.04

9月議会・一般質問

辻よし子です。一般質問が終わりました。傍聴にお出でくださったみなさん、ありがとうございました。

今日の質問が、少しでもあきる野市の市政に反映されることを、心から願って、今日の報告をします。

質問前半は、比較的穏やかなやり取りになりました。

1つ目は、情報公開について。

あきる野市の情報公開条例について、私が改正すべきだと思っている点は以下の2つです。

①あきる野市民に限らず、誰でも開示請求できるようにすること(第5条)。

②非開示にできる情報について(特に、意思形成過程)、市の裁量が大き過ぎるので、もっと限定的にすること(第9条)。

このことは、すでに昨年6月に提案をしているのですが、進展が見られないため改めて質問しました。

今日の答弁では、「今年度中の改正を視野に」という表現がされました。

問題は、①の「誰でも請求できる」形に改正されるかどうかです。

お隣の青梅市では、昨年10月に全文改正がされ、誰でも請求できるようになりました。

東京26市中、17市が誰でもできる条例になっています。

こうした状況を説明し、あきる野市の条例も「誰でも請求できる」条例に改正することを改めて要望しました。

次に、各種委員会・審議会の議事録のHP上での公開が、あきる野市では遅れていることを資料で示し(1枚目の写真参照)、改善を求めました。

また、インターネットを利用しない人のために、窓口でも閲覧&コピーできるように提案しました。

この問題については、前向きな答弁をいただきました。

現在、議事録をHP上で公開している委員会・審議会は、全体の2割以下ですが、既に公開の準備を進めている部署もあり、今後の改善が期待できそうです。

2つ目は、会計年度任用職員について。

来年度から始まるこの新制度については、これまで何回も担当課を訪ねて進捗状況聞きながら、少しでも非正規職員の処遇改善につながるよう、

私なりに意見を伝えて来ました。そのやり取りの中で、担当者も悩みながら真剣に取り組んでいる姿勢がよく伝わって来ました。

今議会に上程された市の制度案をみると、私が願ったようにはなっていない点も多いのですが、そうせざるを得ない事情や市の考え方も理解できるため、

今日の一般質問では、どうしても納得できなかったことを一つと、今後の課題として改善して欲しい点をいくつか取り上げました。

どうしても納得できなかったことは、現在フルタイムで働いている嘱託員が全員パートタイムになってしまうことです。

勤務時間を減らす合理的な理由はなく、結局、財政的な理由から、パートタイムにされるのだと思います。

他に今後、検討して欲しいこととして、

*勤務時間に応じて、無給休暇ではなく有給休暇に(産休や生理休暇など)。

*期末手当を1.45月ではなく2.6月に。

*経験年数を反映させた報酬額になるよう、職に段階を。

などを取り上げました。

いずれでも、今後の課題として検討していくという答弁をいただきました。

ここで15分の休憩が入り、後半に入りました。後半は、穏やかに終わった前半と異なり、議会に波風が立ちました。

テーマは、これまで何回か取り上げてきた汚水処理事業についてです。

私がこれまでの一般質問で市に求めて来たことは、

①人口密度の低い山間部については、これまでの下水道計画に縛られず、合併処理浄化槽を含めて、どのような整備方法が一番合理的なのかしっかり検討すること。

②住民に、下水道と合併処理浄化槽の共通点と相違点、住民にとっての負担の違い、市の財政状況などをしっかりと説明し、意見をもらうこと。

③下水道地区と浄化槽地区、市街化区域と市街化調整区域の不公平を是正すること

です。

しかし、残念ながら、どれもが非常にいい加減なまま、従来の下水道計画ありきで、整備が進められようとしています。

今回は、特に③の問題を取り上げました。

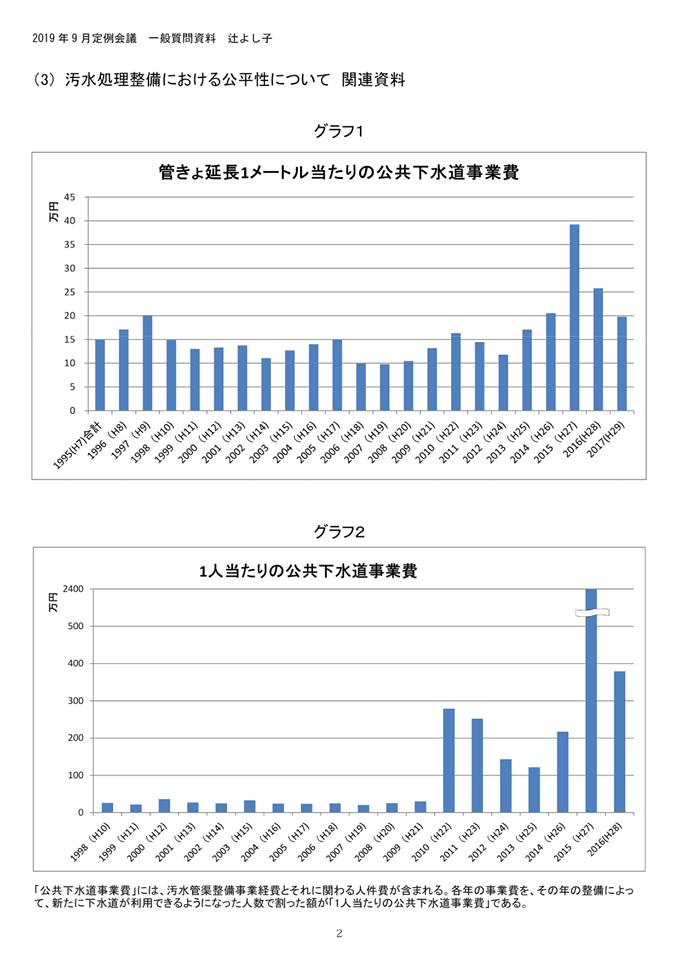

あきる野市では、都市計画税の85%が下水道事業に使われています。

都市計画税は、市街化区域に課される税金で、市街化調整区域(以下、略して調整区域)には課されません。

しかし、あきる野市では2002年頃までに市街化区域の下水道整備は終わり、その後は、調整区域で整備を進めています。

同じ下水道の恩恵を受けながら、下水道事業を支える税負担に、大きな違いが生まれてしまっているということです。

市街化区域と調整区域の不公平を是正するために、いくつかの方法がありますが、その一つは、地方税法702条に基づいて、

調整区域にも都市計画税を課すという方法です。

702条では、調整区域に都市計画税を課していないことで、市街化区域との著しい不均衡がある場合には、

調整区域にも都市計画税を課すことができるとしています。

6月議会では、この702条の内容を紹介した上で、なぜ、あきる野市では、市街化区域と調整区域の不公平な状態を放置しているのか、と質しました。

これに対して、平成10年に702条については検討したけれども、採用に至らなかったという答弁でした。

ところが、改めて702条について調べたところ、私が紹介した条文は、平成18年の改正で盛り込まれた条文で、

市が検討したという平成10年の段階では、まだ無かった条文であることが分かりました。これには驚きました。

そこで、今日はまず、この問題を取り上げ、「条文にないものをどうやって検討したのか?」と、問い質しました。

しかし、前回と同じような内容の答弁で誠実さが感じられず、より強く追及する結果になりました。

恐らく傍聴されていた方々も、市の答弁には納得できなかったことと思います。

これに対して、市側は、私の追及の仕方に疑問を持ったようで、議会が終った後に、議会事務局を挟んで、

私と関係部課長との間で話し合いが持たれました。

要するに、私の質問が、市に対する誤解を生むような行き過ぎた内容だったのではないかということでした。

しかし、私の質問は、これまでの市の答弁から必然的に引き出されたものであり、私に非があるわけではありません。

その点は理解していただけたようです。

市の名誉のために補足すると、平成10年に、改正前の702条については検討されていたということです。

改正前の702条には、公平性に基づいて都市計画税を課すという肝心の内容が入っていないので、私の意図する702条の検討にはならないのですが…。

行政は、都合の悪いことはなるべく曖昧に、分かり難く、気付かれないように誤魔化す…というのが体質になっていないでしょうか。

普段からもっとありのままに事実を伝えてもらえば、今回のような追及はせずに済んだ気がします。

今回の質問で明確になったことは、下水道事業を担う下水道係と合併処理浄化槽を担う生活環境課との連携が取れていないため、

いつまで経っても抜本的な汚水処理整備計画の見直しが出来ないということです。

最後に副市長が答弁に立ち、汚水整備については、これから時間を掛けてしっかり見直すという趣旨の発言をしてくださったことに、希望を感じました。

(あきる野市の近年の下水道事業にいかに経費が掛かっているか、資料を作成して配布しました。2枚目の写真です)

| <<< 前の記事 | 次の記事 >>> |

©copyright 2014- 辻よし子と歩む会, くさしぎ・草の根市議と市政を考える会